文策院 x 表盟:表演藝術產業諮詢專題

系列三:李彥甫|打造長演型產業結構,發展表演藝術產業鏈

文化內容策進院於2019年成立,希望經由中介組織的角色,建構出跨部會、跨領域、跨平台的協力合作機制,並且透過整合文化、科技及經濟的能量,催生完整的文化內容產業生態系,從而帶動產業投資與創新的動能,形塑臺灣的國家文化品牌。

為協助表演藝術產業尋找更多突破與創新的機會,文策院與表演藝術聯盟共同合作,邀請五位業界資深的專家學者諮詢撰文,分別就表演藝術的生態環境、國外成功案例、產業結構發展、團隊經營案例、投資思維轉變五個面向進行探討與梳理。

本篇《打造長演型產業結構,發展表演藝術產業鏈》由聯合數位文創董事長李彥甫撰文,以美國百老匯和韓國大學路的產業鏈模式為對照,回應臺灣表演藝術的產業鏈缺乏及產業化限制,從而建議跳脫原有的產業結構,嘗試如長演型的投資製作可能。

打造長演型產業結構,發展表演藝術產業鏈

文|李彥甫(聯合數位文創董事長)

如果要指出台灣表演藝術界面對市場的最大問題,我會毫不遲疑地回答:並非只因市場不夠大,而是沒有建立產業鏈的結構。

經濟學者對於產業的分類,長期認定為第一產業為農業、第二產業為工業、第三產業為服務業、第四產業為資訊科技業,但因為近年來,世界各地的文化產業和創意產業發展迅速,因此促成丹麥的未來學家沃爾夫·倫森提出,文化及創意產業做為第五產業的說法,並廣泛地被接受。

他指出,「人類在經歷狩獵社會、農業社會、工業社會和信息社會之後,將進入一個以關注夢想、歷險、精神、及情感生活為特徵的夢想社會,人們消費的注意力將主要轉移到精神需要。在此基礎上,文化經濟一體化、文化產業作為時代發展的潮流幸運而生,並為世人關注。而這種以精神文化生產方式滿足人們精神文化需求的文化產業即第五產業之勃興銳不可當。文化產業成為了21世紀新的經濟增長點。」

但相對於其他四種產業,第五產業中的表演藝術域,雖然每年都能創造持續成長的產值,但相對地卻無法被視為「產業」,缺少充分而完整的角色結構,也就是「產業鏈」。

根據教科書上的說法,產業鏈的本質是用於描述一個具有某種內在聯繫的企業群結構,產業鏈中大量存在著上下游關係和相互價值的交換,上游環節向下游環節輸送產品或服務,下游環節向上游環節反饋信息。

紐約百老匯是表演藝術產業結構化的最佳典範,每週演出固定場次,商業化的發展模式形成產業鏈,從上游的劇本策劃、資金籌措和投資選擇,中游的演職員培訓、票房營銷方式及渠道,到產業鏈下游的劇院分布集中,包含創意、融資、製作、表演、宣傳、售票等完整的體系,各個環節都有專業的公司或團體承辦,多層次的金字塔體系促使百老匯的繁榮發展。

再加上外百老匯(甚至外外百老匯)的存在,這些演出是美國表演藝術產業的重要組成結構,經過無數次的演出,累積觀眾及業內人士等的意見與指導後再修正,才能登上百老匯,而且在此可以累積大量的文本題材與產業人才。

.jpg)

美國百老匯產業鏈簡圖(來源:聯合數位文創)

在亞洲,韓國的音樂劇市場也已形成一個完整的產業鏈。音樂劇製作由專業團隊(公司/劇團)、而非創作人主導,一檔戲會有3到4個月檔期的小劇院經營模式,而長約1.6公里的大學路,聚集大大小小近200個演出場地、數十間間左右的音樂劇製作公司,每年推出超過200部作品,每部作品每周演出至少五場,其中三成是原創。

大學路中小型劇場,有的就在類似誠品書店的樓上,可能100到200席,一年只做3檔戲,每一檔戲可以有數十場的演出,每個劇場有自己的藝術總監與方向,讓編劇、作曲、導演與演員有機會完整做一部作品與磨練的機會。

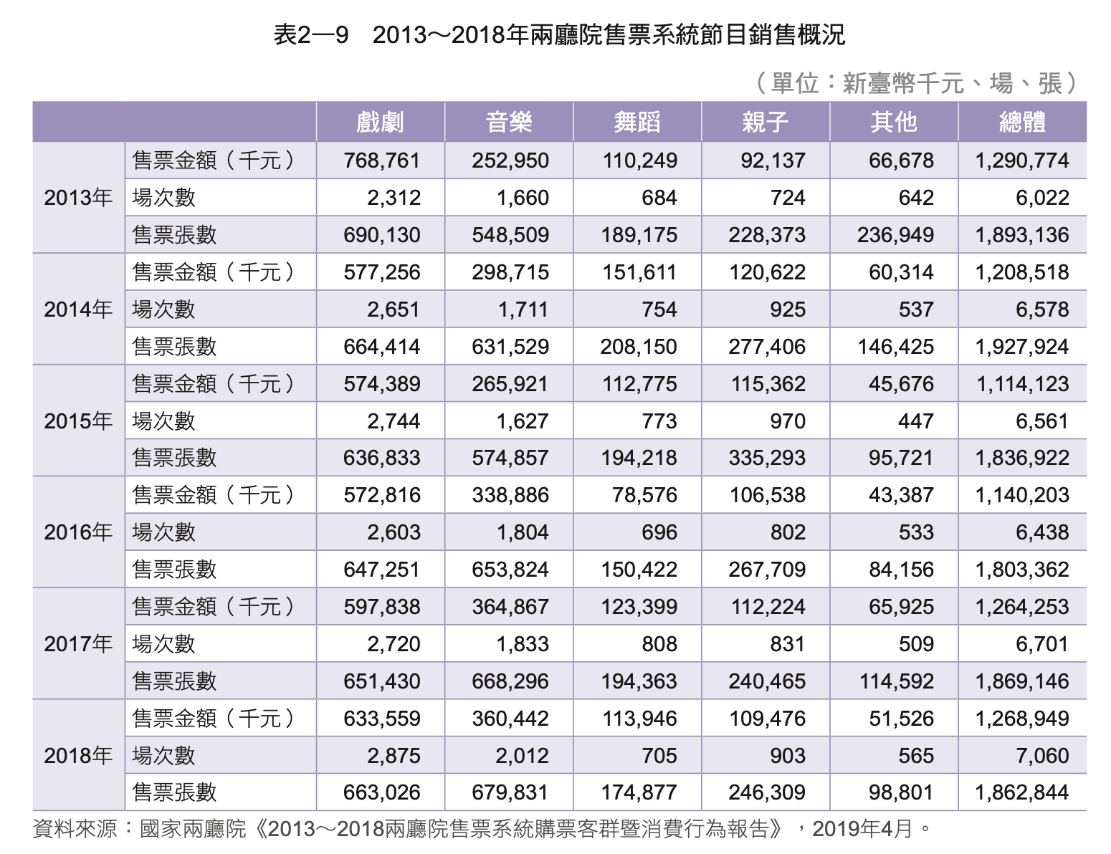

百老匯及大學各都已打造出產業鏈的發展生態,而台灣呢?台灣的音樂與表演藝術產業領域,2018年全國共有6,423團立案,根據兩廳院售票系統《2013~2018兩廳院售票系統購票客群暨消費行為報告》 數據顯示,各類型節目銷售金額,以戲劇節目的占比最高,約占49.93%,銷售收入約為新臺幣 6.34億元,較上年增加5.98% 。戲劇節目的售票場次,2018年共有2,875場,較上年增加約5.7%,主要與近期各地陸續有新場館投入運作,使國內表演藝術演出場域增加,帶動整體演出場次與售票金額成長。

.jpg)

2014-2018全台立案團隊數(來源:擷取自2019文化部文化創意產業年報)

但據兩廳院進一步仔細分析, 扣除掉非常態性2013年總場次為2312場,總產值為7.7億元,平均每場產值為23.36萬元;2018年總場次2875場,總產值6.3億元,平均每場產值21.91萬元,形成總場次、總產值看似都增多,平均產值卻減少的現象。

2014-2018表演藝術節目銷售概況(來源:文化部2019文化創意產業年報)

從數據分析中可以發現,上述現象可能肇因於,同一檔戲無法維持持續有市場能量的演出狀態,特別是中小型的表演團體,也因此影響到他們主動創作、找資源、求生存的能力。因為好的作品不是一天形成的,作品的養成需實行不間斷的試煉,面對現場觀眾的意見回饋,再重新修正的循環過程。此現象若不改善,將影響到台灣整體表演藝術產業的創作動量,未必利於整體表演藝術環境的發展。

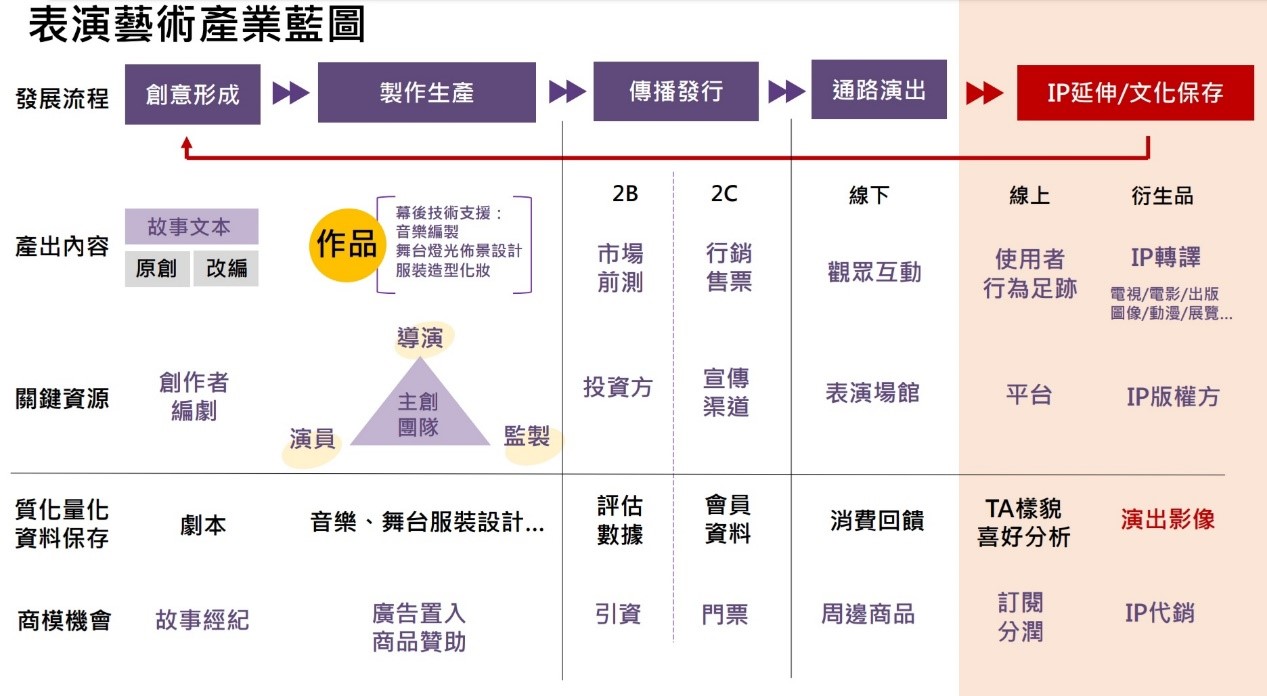

表演團隊人才(創意)經由製作呈現,最終在通路(演出)讓大家看到,而所有環節都需要資金投入,而目前台灣表演藝術生態缺乏具有系統性、一致性的組織協助,導致無法有充足數量的好作品,長期存在於市場。台灣表演藝術界想要形成產業,需要克服的障礙仍很多,其中,建立「長演」形態的磨練機會,建立團隊長期的營運商轉能力,可能是建立產業鏈的解方之一。

表演藝術產業藍圖(來源:聯合數位文創)

理想的「長演」形態產業結構樣貌,應該包含:一、多元並推陳出新的作品內容;二、數量及檔期充足的演出場地;三、可被商業運作的市場機制;四、健全的投資體系。聯合數位文創公司(udnFunLife)近年持續參與劇場投資,三年已投入近廿部劇場創作,便是希望以「健全的投資體系」協助劇場界建立一個產業鏈,讓劇場成為一種「商業投資」的可能性。

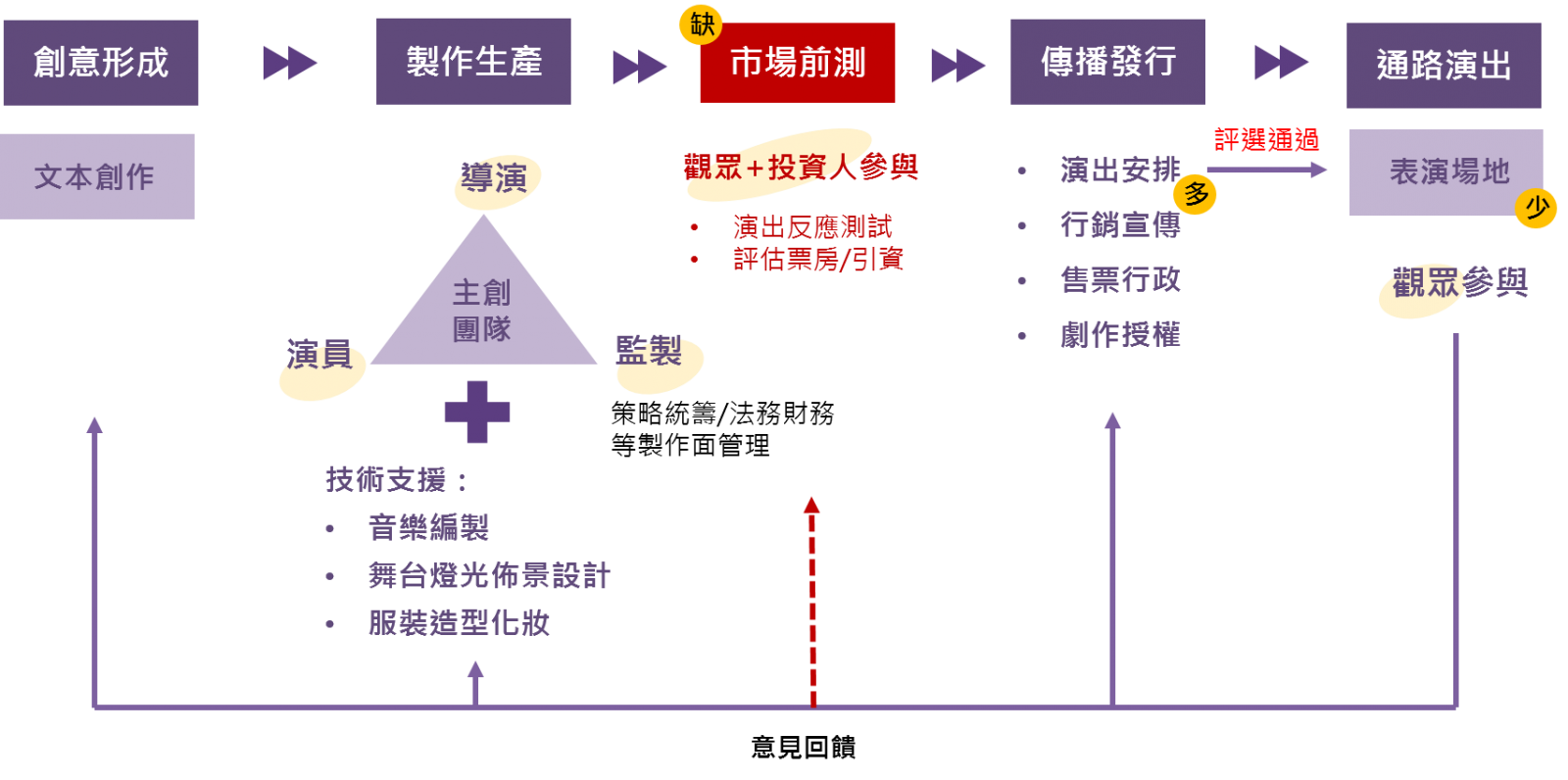

理想表演藝術產業生態鏈(來源:聯合數位文創)

台灣劇場這些年仍能持續發展,常都是因為創作者對於藝術的熱情,他們願意去承擔虧損跟風險。台灣很多小型的劇場演出,票房其實很好,但收支能打平的原因是主要參與者都不支薪,長期下來並無法支持熱情,不能用其他的收入養活自己,或是捐肝捐血。這必須以結構性方法進行的改變。

聯合報系在廿年前已經投入了大型的展覽跟演出,累積了非常多的經驗和人才。2016年底,集團將所有跟文創有關的商業模式,集中在一起成立了一個新的公司,也就是目前的聯合數位文創公司,新公司自然有其新資源及新使命。

聯合數位文創有一個最主要的使命:「把世界帶進臺灣,讓台灣走向國際。」不只是一個口號,事實上也是朝此發展。但過去多數是以Promoter的主辦角色引進國際知名的展覽或表演,當我們決定參與並深耕更多本地的文創產業之際,除了Promoter,我們也開始讓自己成為Investor。

2019年,聯合數位文創參與了第一支劇場演出的投資,到2021上半年,共已完成16檔戲的簽約投資,到2021年6月為止,已經或排定演出的總場數達139場,共賣出超過14萬張票,若非新冠肺炎影響演出機會,相關數字將會更高。

聯合數位文創參與劇場統計(來源:聯合數位文創)

註: 統計至2021年6月,依合作時間排序;未含尚未宣布的演出

在與各劇團討論合作的過程中,除了仍然保持劇團創作的最佳狀態,我們更以投資的方法及心態,協助團評估表演藝術的市場性。投資劇場,基礎是數學題,但是並非只計算單場或短期的演出,更要具備合理投資期間的發展方法與心態。

從劇團計畫取得的場地,得知可以銷售的席位,綜合其製作及相關成本,可以換算成第一個數學題,來自成本,再加上過往的銷售經驗及題材角色,簡單的收支財估並不困難。

第二道數學題才是關鍵,搭配著策略發展,udnFunLife希望每一檔投資都是一個「長演」項目,不是只做一個短期投資,與劇團都是簽訂兩輪到三輪(或是2到3年)的投資合約。一部作品在第一年或第一輪,因為劇本開發及舞台製作,可能有不小的成本會花在前面,常讓多數劇團不敢往下發展續演,當第一輪花掉很多錢,除非票房大好,多數劇團也不知道是否還有第二輪;而過去許多劇團較不會朝多輪演出計算及思考,首演即封箱,當週星期五到星期日演出接著慶功宴,從此結束一部戲,不再見天日。

但依據財估模型的經驗,台灣的劇場表演如果能在兩輪維持基本賣座,大致上都能夠取回開發成本,如果能推進第三輪,將可取得一定獲利。所以,選戲要特別留意有無持續發展銷售的能量。從投資行為分析,劇場會是一個毛利率都還不錯的投資,當然比不上若干金融性產品,但單純比較文化藝術領域,相較更有發展空間。

我們特別希望,表演藝術劇場,夠從商業的結構上去思考布局,戲的本身仍藝術表演、仍然是創作;我們做為投資者,可以做到不干預創作及表演,但希望從其他的面向,包括行銷、售票、預算掌控,都能夠回到商業市場層次。

劇場若能夠成為一門生意,成為藝術創作之外的一個商業行為,可因為有商業市場機會,使表演藝術可以具有產業結構,建立其產業分工。這是一個讓劇場的產業結構能夠更完整的機會。大家把各自的部分做好,湊起來變成一個完整的結構,大家不用只燃燒自己的熱情,表演藝術產業在台灣才能夠長久。